Анализ страхового рынка России

Итоги ушедшего года показали, что, хотя схемный бизнес и находит новые ниши (в перестраховании, в страховании финансовых рисков), схемы постепенно уходят с рынка.

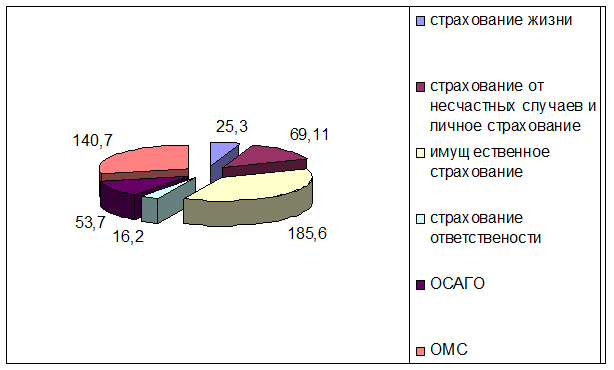

Из рис. 1.2. видно, что наибольший удельный вес в общем объеме страховых премий занимает имущественное страхование 37,8% и это вполне обосновано, т.к. имущественное страхование в соответствии с нормами ГК РФ включает собственно страхование имущества и предпринимательского (финансового) риска и страхование гражданской ответственности, что наиболее востребовано в условиях рыночной экономики. Среди обязательного страхования наиболее весомый вес занимает ОМС 70,5% от общего объема по обязательному страхованию.

Рис. 1.2. Структура страховой премии по видам страхования за 2005г

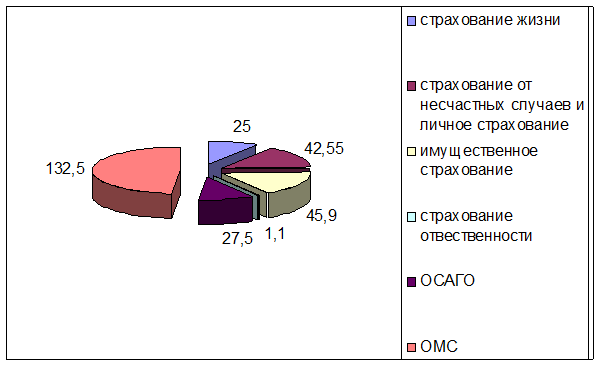

Но при анализе страховых выплат ситуация кардинально меняется (рис.1.3.): почти половина всех страховых выплат приходится на ОМС 48,3%, а сумма премий по имущественному страхованию в 4 раза превышает сумму выплат и составляет 45,9 млрд. руб., и только лишь по страхованию жизни сумма поступлений приближено равна сумме выплат.

Рис. 1.3. Структура страховых выплат по видам страхования за 2005г

Страхование жизни является очень важной отраслью страхования, т.к. о степени развития страхования в целом судят по этому показателю.

Таблица 1.2. Динамика премий по страхованию жизни за 2000-2005гг

|

годы |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

|

премии по страхованию жизни |

79,8 |

139,7 |

104 |

149,4 |

102 |

25,3 |

|

ежегодный рост |

1,75 |

0,74 |

1,44 |

0,68 |

0,25 |

По данным табл. 1.2. и рис. 1.3. можно судить о том, что происходит сокращения взносов по страхованию жизни, и особенно резкий спад наблюдается в 2005 году, да конечно, как отмечалось выше, на это повлияло сокращения так называемого схемного страхования. Постепенный отказ страховщиков от финансовых (зарплатных) схем, которые на протяжении 1999-2001 гг. были основным локомотивом роста страхового бизнеса, наблюдался так же и в 2003 году. В 2004 году некоторые компании отказались от этих схем, в 2005 данная тенденция сохранилась. До сих пор, по признанию самих страховщиков, их деятельность в значительной мере строилась на схемах так называемого «зарплатного» страхования, позволявших страховым компаниям экономить на налогах.

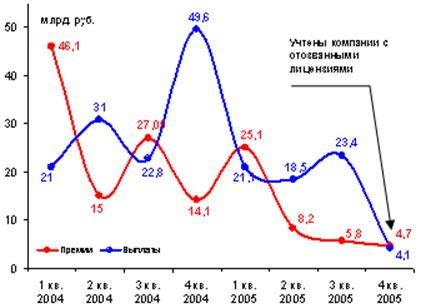

Рис. 1.4. Динамика рынка страхования жизни

Рассматривая поквартальную динамику премий и выплат по страхованию жизни (рис.1.4.), необходимо отметить, что характерная "противофазная" динамика сбора премий и выплат, при которой максимальные значения сбора премии приходятся на первый и третий кварталы, а выплаты – на второй и четвертый, в прошедшем году была окончательно нарушена. Более того, если на четвертый квартал 2004года пришелся максимальный разрыв между сбором премии и выплатами, то в последнем квартале 2005года сбор премии даже превысил показатель выплат. Подобная динамика показателей может свидетельствовать о фактическом завершении процесса сворачивания "схем" в сегменте страхования жизни. Страховые выплаты по старым договорам страхования завершаются, а объем новой премии неуклонно снижается.

Навигация

- Главная

- Негосударственные пенсионные фонды

- Страхование недвижимости

- Виды ценных бумаг

- Банковские операции

- Страхование жизни

- Банковская система России

- Материалы