Анализ страхового рынка России

Помимо страховых компаний субъектами страхового дела являются общества взаимного страхования, страховые брокеры и страховые актуарии. Их деятельность так же подлежит лицензированию, за исключением деятельности страховых актуариев, которые подлежат аттестации.

Страховая деятельность во всех странах находится под надзором государства. Это объясняется значением страхования в экономической и социальной жизни общества. Интересы общества в развитии страхования предполагают прямое участие государства в наблюдении за функционированием этой сферы. Эта необходимость определяется двумя обстоятельствами. Во-первых, страхование выполняет важные народнохозяйственные задачи, обеспечивая компенсацию ущербов и пополняя инвестиционные ресурсы, во-вторых, страхователи нуждаются в защите, так как они доверяют страховым компаниям свои деньги, зачастую, не будучи в состоянии сделать заключение о надежности своих вложений. Поэтому в каждой стране существует законодательство о надзоре за страховыми организациями, в соответствии с которым строится система надзора.

Государственный надзор за деятельностью субъектов страхового дела в РФ осуществляется Федеральной службой страхового надзора (ФССН). Данный орган осуществляет контроль за соблюдением страхового законодательства, предупреждение и пресечение нарушений участниками страховых отношений страхового законодательства, обеспечения защиты прав и законных интересов страхователей, иных заинтересованных лиц и государства, эффективного развития страхового дела. Взаимодействие ФССН и страхового рынка проиллюстрировано в приложении А.

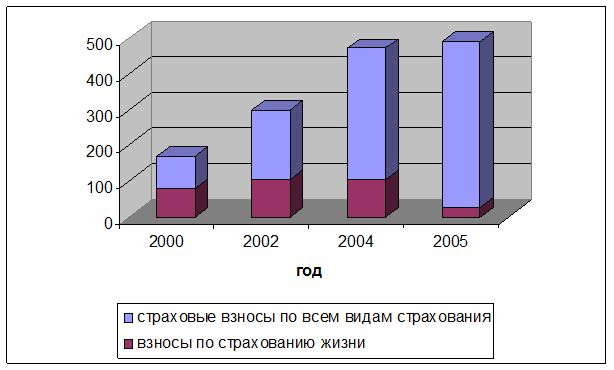

В настоящее время в России страхование является одной из наиболее динамично развивающихся сфер российского бизнеса. Объемы операций на рынке страховых услуг неуклонно росли (рис. 1.1.), но 2005 году, на основе данных диаграммы, видно, что темпы роста страхового рынка снизились, рассмотрим данную ситуацию подробней.

Рис. 1.1. Динамика развития страхового рынка России

На первый взгляд, официальные данные по итогам 2005 года свидетельствуют о снижении темпов развития страхового рынка (табл. 1.1.): российские страховщики суммарно по добровольным и обязательным видам страхования собрали 490,6 млрд. рублей страховой премии, что на 19 млрд. превысило результаты 2004 года. При этом совокупные выплаты страховых компаний за 2005 год составили 274,5 млрд. рублей — впервые в современной истории российского страхования этот показатель сократился по сравнению с предыдущим годом (на 17,2 млрд. рублей). Однако у такой неутешительной, казалось бы, статистики есть вполне позитивные причины. Речь идет не о снижении востребованности страховых услуг, а о сокращении общего объема так называемых сервисных страховых операций, цель которых — уход от налогообложения. Свою роль сыграли активные и последовательные действия государства, прежде всего ФССН, направленные на борьбу со страховыми схемами. За год ощутимо сократились объемы «схемного» страхования, при этом реальный рынок существенно вырос: объем премий по добровольному имущественному и личному страхованию вырос на 21%, а премии по добровольному страхованию ответственности – на 32,4%.

Таблица 1.1. Страховые премии (взносы) и страховые выплаты за 2005 год по Российской Федерации

|

Страховые премии (взносы) млрд руб. |

В % к общей сумме |

В % к соответствующему периоду 2004г. |

Страховые выплаты млрд руб. |

В % к общей сумме |

В % к соответствующему периоду 2004 г. | |

|

1. По добровольному страхованию всего: |

291,1 |

59,3 |

90,8 |

110,3 |

40,2 |

57,8 |

|

в том числе: – по страхованию жизни |

25,3 |

5,2 |

24,8 |

25 |

9,1 |

20,1 |

|

– по личному (кроме страхования жизни) |

64 |

13 |

121,1 |

38,3 |

14 |

115,2 |

|

– по имущественному страхованию |

185,6 |

37,8 |

121,2 |

45,9 |

16,7 |

141 |

|

– по страхованию ответственности |

16,2 |

3,3 |

132,4 |

1,1 |

0,4 |

98,7 |

|

2. По обязательному страхованию всего: |

199,5 |

40,7 |

132 |

164,2 |

59,8 |

140,8 |

|

– по личному страхованию пассажиров |

0,5 |

0,1 |

111,4 |

0,003 |

0,001 |

103,8 |

|

– по гос. личному страхованию сотрудников ГНС РФ |

0,01 |

0,002 |

156,2 |

0,02 |

0,007 |

78,7 |

|

– по госстрахованию военнослужащих |

4,6 |

1 |

106,6 |

4,2 |

1,5 |

105,5 |

|

– по ОСАГО |

53,7 |

10,9 |

109,1 |

27,5 |

10 |

143,5 |

|

– по обязательному медицинскому страхованию |

140,7 |

28,7 |

144,8 |

132,5 |

48,3 |

141,8 |

|

Итого по всем видам страхования |

490,6 |

100 |

104 |

274,5 |

100 |

89,2 |

Навигация

- Главная

- Негосударственные пенсионные фонды

- Страхование недвижимости

- Виды ценных бумаг

- Банковские операции

- Страхование жизни

- Банковская система России

- Материалы