Особенности маркетинга коммерческих банков в России и за рубежом

5. Оптимизация банковских сетей распределения.

Повышение конкурентоспособности сетей распределения финансовых продуктов и услуг является серьезным вызовом для будущего банковского маркетинга. Речь идет одновременно об адаптации каналов сбыта к различным категориям банковской клиентуры и о сокращении связанных с этим издержек. Сегментирование сетей распределения, направленное на сокращение издержек, может привести к разработке новых подходов в области маркетинга, важнейшими среди которых являются:

- адаптация размеров и организационной структуры пунктов продажи к ожиданиям клиентов;

- развитие способов сбыта, направленных на улучшение условий продажи («мерчандайзинг»);

- использование внешних каналов сбыта, позволяющее увеличивать объем предложения путем заключения соглашений о партнерстве (это особенно важно для специализированных институтов, не имеющих развитой сбытовой сети);

- организация местных пунктов продажи путем передачи всех или части существующих сетей партнерам на условиях франчайзинга;

- расширение предложения услуг по своим собственным каналам за счет развития методов «прямого маркетинга», создания оптовых баз и прямых банков, использующих центры приема телефонных обращений клиентов, сеть Интернет и другие способы передачи информации[18].

Одна из главных задач банковского маркетинга состоит в том, чтобы предложить руководству банка продуманную и последовательную стратегию развития различных каналов сбыта, которая исключала бы раздробление усилий и средств на реализацию отрывочных и разрозненных инициатив, часто являющихся источником внутренних конфликтов в банках. В будущем успех распределения и сбыта банковских продуктов и услуг будет во многом зависеть от организации гармоничных отношений в условиях неизбежного умножения и расширения внутренних и внешних сетей межличностных и технологических связей.

6. Переход к новому типу банковского маркетинга.

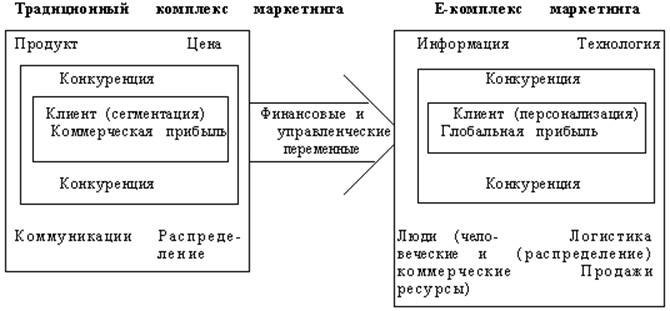

В настоящее время в развитии европейских банков главенствующую роль, бесспорно, играют новые информационные и коммуникационные технологии. Предоставляя широкие возможности в области сбора и обработки огромных массивов информации, новые технологии вместе с тем позволяют устанавливать тесные доверительные отношения с клиентами, акционерами и персоналом, а также развивать новые типы отношений с ними. Это подрывает основы и механизмы традиционного банковского маркетинга. Новый тип банковского маркетинга – электронный (э) маркетинг (e-marketing), при котором особое значение должно придаваться таким основополагающим факторам, как информация, технология, логистика/распределение, коммерческий и человеческий потенциал сотрудников банка (рис. 3).

Рис. 3. Переход от традиционного к новому типу банковского маркетинга

Переход европейских банков и других финансовых институтов к новому типу маркетинга будет иметь для них многочисленные последствия. Прежде всего, он затронет сферу управления коммерческой информацией, позволяя банкам проводить более продуманную политику привлечения и удержания клиентов, что предполагает оценку «стоимости» потерянного клиента, выявление наиболее интересных сегментов (категорий) клиентов, продвижение к более персонализированному подходу к клиенту, возможность проникать на международные рынки с минимальными издержками и т.д. Ускорится разработка новых продуктов и услуг, непосредственно связанных с новыми технологиями, расширится использование виртуальных каналов сбыта, изменится политика ценообразования, клиенты будут получать качественные услуги в режиме он-лайн и т.д.

Однако успех нового типа маркетинга не предопределен заранее. Он потребует серьезных размышлений о структуре и менталитете европейских банков и других финансовых институтов. Успех будет во многом зависеть от тесного сотрудничества между службами маркетинга и информации, что позволит создать структуру, в которую будут интегрированы и внутренние коммуникации банка[19].

В России коммерческие банки начали создаваться в 1988-1989 гг. В первые годы своего функционирования для большинства коммерческих банков понятие банковского маркетинга как такового по существу отсутствовало. Это связано, прежде всего, с тем, что отсутствовала рыночная конъюнктура в общепринятом понимании, банки не были укомплектованы профессиональными кадрами, слабо внедрялся зарубежный опыт, основное накопление и распределение депозитно-кредитных ресурсов производилось Госбанком, Сберегательным банком и специализированными банками, созданными в 1986 г. в период начала перестройки.

Навигация

- Главная

- Негосударственные пенсионные фонды

- Страхование недвижимости

- Виды ценных бумаг

- Банковские операции

- Страхование жизни

- Банковская система России

- Материалы