Анализ состава, структуры, динамики поступлений сумм страховых взносов по имущественному страхованию

Таким образом, количество заключенных договоров по обязательному виду страхования значительно превышает количество договоров по добровольным. Данная ситуация характерна как для представительства Белгосстраха по г. Полоцку, так и для всего страхового рынка Республики Беларусь в целом. Количество договоров по обязательному страхованию строений свидетельствует о широком страховом поле и высоких потенциальных возможностях представительства. Однако данные возможности не используются, что требует пристального внимания со стороны руководства и проведения мероприятий по увеличению количества заключенных договоров.

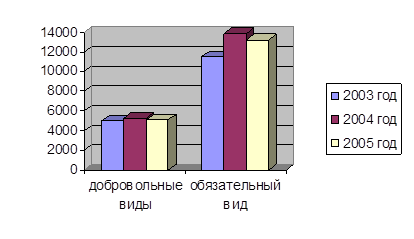

Представим наглядно динамику количества заключенных договоров.

Рис. 2.13. Динамика количества заключенных договоров в разрезе добровольной и обязательной форм имущественного страхования за 2003–2005 гг.

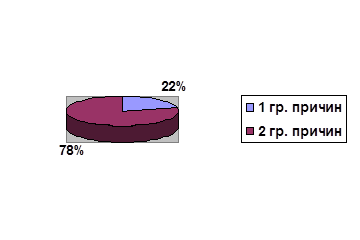

Как видно из рисунка 2.13. в 2003 г. количество заключенных договоров увеличивается, а в 2005 г. уменьшается. Рассмотрим причины сокращения количества заключенных договоров страхования в 2005 г. Для этого причины выбытия разделим на 2 группы:

· причины, связанные с тем, что отпала возможность наступления страхового случая;

· прочие причины.

На рисунке 2.14 представлена структура отказных договоров по имущественным видам страхования физических лиц в разрезе причин отказа за 2005 г. Необходимо отметить, что данные причины были характерны и для 2003–2004 гг.

Рис. 2.14. Структура отказных договоров по имущественным видам страхования физических лиц в разрезе причин отказа за 2005 г.

Как видно из рисунка 2.14., большинство договоров страхования выбыло по причинам, связанным с тем, что у страхователей отпала возможность наступления страхового случая.

Рассмотрим страховые суммы по видам имущественного страхования за 2003–2005 гг. Следует заметить, что страховая сумма по обязательному страхованию строений установлена законодательством в размере 50% от страховой стоимости, а страховой тариф – в размере 2% от страховой суммы.

Таблица 2.7. Структура и динамика размера страховых сумм по видам имущественного страхования за 2003–2005 гг.

|

Вид страхования |

2003 г., млн. р. |

уд. вес, % |

2004 г., млн. р. |

уд. вес, % |

абсол. изменение 04/03, млн. р. |

2005 г., млн. р. |

уд. вес, % |

абсол. изменение 05/03, млн. р. |

абсол. изменение 05/04, млн. р. |

|

ОБЯЗАТЕЛЬНОЕ | |||||||||

|

обяз строений в хоз граждан |

3460 |

100 |

4003 |

100 |

542,5 |

3304,5 |

100 |

-155,5 |

-698,0 |

|

ИТОГО по обязательному |

3460 |

21,4 |

4002 |

23,5 |

542,0 |

3304,5 |

19,6 |

-155,5 |

-697,5 |

|

ДОБРОВОЛЬНОЕ | |||||||||

|

имущества ю/л от огня |

454,3 |

3,6 |

274 |

2,1 |

-180,3 |

362,7 |

2,7 |

-91,6 |

88,7 |

|

имущества ИП |

98,54 |

0,8 |

65 |

0,5 |

-33,2 |

0,0 |

-98,5 |

-65,3 | |

|

А |

Б |

В |

Г |

Д |

Е |

Ж |

З |

И |

К |

|

А |

Б |

В |

Г |

Д |

Е |

Ж |

З |

И |

К |

|

транспорта ю/л |

296 |

2,3 |

800 |

6,1 |

504,1 |

974,2 |

7,2 |

678,2 |

174,1 |

|

ценностей касс |

132,51 |

1,0 |

97 |

0,7 |

-35,8 |

48,4 |

0,4 |

-84,1 |

-48,3 |

|

строений |

7236 |

56,8 |

7461 |

57,3 |

225,0 |

7622,9 |

56,2 |

386,9 |

161,9 |

|

дом имущества |

3562 |

28,0 |

3312 |

25,4 |

-250,0 |

3356,3 |

24,7 |

-205,7 |

44,3 |

|

транспорта |

421 |

3,3 |

321 |

2,5 |

-100,0 |

344,5 |

2,5 |

-76,5 |

23,5 |

|

животных |

5 |

0,0 |

5 |

0,0 |

-0,4 |

3,8 |

0,0 |

-1,2 |

-0,8 |

|

квартир |

523 |

4,1 |

695 |

5,3 |

172,0 |

848,4 |

6,3 |

325,4 |

153,4 |

|

ИТОГО по добровольному |

12728,4 |

78,6 |

13030 |

76,5 |

301,4 |

13561,2 |

80,4 |

832,8 |

531,5 |

|

ИТОГО |

16188,4 |

100 |

17032 |

100 |

843,4 |

16865,7 |

100 |

677,3 |

-166,0 |

Навигация

- Главная

- Негосударственные пенсионные фонды

- Страхование недвижимости

- Виды ценных бумаг

- Банковские операции

- Страхование жизни

- Банковская система России

- Материалы