Распределение годового комиссионного дохода между различными видами услуг

Блок расчетно-кассовых операций банков достаточно разнообразен. Существует деление на кассовые и расчетные операции, на операции по проведению международных расчетов и расчетов в рублях, проведение сложных видов расчетов, например, аккредитивы или инкассо, расчетов предприятий и физических лиц. Кассовые операции включают услуги инкассации, выдачи и приема наличных, контрольного пересчета. Помимо этого, существуют менее распространенные операции, например, депозитарные, ответственного хранения и т.п.

Для каждого из этих видов onepаций существует своя экономика банка, своя доходность и прибыльность.

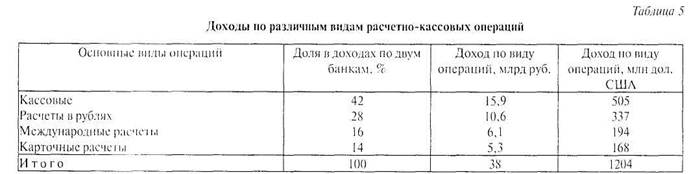

К сожалению, данные Банка России из Бюллетеня банковской статистики или из отчетности банков из справочника кредитных организаций с сайта Банка России не позволяют детально распределить 38 млрд руб. годового комиссионного дохода между различными видами услуг. Для этого необходимо провести выборочный анализ управленческой отчетности нескольких десятков банков или по крайней мере расшифровки доходов и расходов по символам формы №102. Столь подробная информация имеется лишь по двум банкам из двадцати крупнейших по величине активов. Анализ данных по этим двум банкам показал примерно следующее распределение доходов по основным видам расчетно-кассовых операций (табл. 5).

Рассчитаем средние показатели доходности расчетного обслуживания различных видов счетов. В конце 2005 г. российские банки обслуживали 2,6 млн работающих расчетных счетов предприятий, около 156 тыс. работающих текущих валютных счетов и 10,5 млн карточек. Таким образом, один расчетный счет предприятия приносил банкам доход в среднем 130 дол. США в год, один валютный счет предприятия — 1 244 дол. США и карточный счет - 16 дол. США.

Сравним доходность обслуживания различных видов счетов. Один валютный счет предприятия приносит коммерческим банкам в 9 раз больше дохода, чем один рублевый, а один рублевый счет предприятия — в 8 раз больше, чем один карточный.

Сравнение доходности рублевых счетов предприятий и карточных счетов населения еще более интересно, если взглянуть на них с точки зрения стремительного роста карточного бизнеса. Несмотря на существенно меньшую доходность одного карточного счета, банки считают карточный бизнес более интересным и доходным. Это указывает на необходимость детального анализа доходности и прибыльности карточных программ банков.

Сравнение доходности международных и внутрироссийских расчетов подтверждается тем фактом, что большинство российских банков имеют нулевые или минимальные тарифы за расчеты в рублях, и эти тарифы на порядок меньше, чем за международные расчеты.

Международными расчетами пользуются в основном крупные предприятия, доходность этих операций высоко концентрирована в расчете на один счет. Это наводит на размышление об аналогичной концентрации расчетных операций в рублях и концентрации соответствующих доходов. Поэтому можно предположить, что 6% владельцев счетов с большим оборотом платят банкам за расчеты в рублях комиссии, сопоставимые с комиссиями при международных расчетах.

Концентрация 75% оборота и остатка на 6% крупных счетов говорит в пользу этой гипотезы. По статистическим данным Банка России в среднем на один расчетный счет предприятия приходится шесть рублевых платежей в месяц. Крупные предприятия, очевидно, проводят столько же или намного больше платежей ежедневно. Поэтому предположение о концентрации до половины доходов от расчетных операций в рублях на 6% счетов представляется верным.

Рассчитаем среднюю доходность расчетного счета крупного и малого предприятий. Крупное предприятие платит банку по 1 244 дол. США в год за обслуживание одного расчетного счета. Такие комиссионные, например, складываются за ведение счета по 300 руб. в квартал плюс за проведение 30 платежей ежедневно по 5 руб., а это для крупного предприятия реально.

Предположим, что крупные предприятия за рублевые расчеты платят 15 совокупности на уровне оплаты расчетов в иностранной валюте. Тогда получается, что за 156 тыс. расчетных счетов с большим оборотом коммерческие банки получают 194 млн дол. США. За обслуживание 2,45 млн счетов с небольшим оборотом они имеют всего 143 млн дол. США и в среднем 58 дол. США в год за один счет.

Навигация

- Главная

- Негосударственные пенсионные фонды

- Страхование недвижимости

- Виды ценных бумаг

- Банковские операции

- Страхование жизни

- Банковская система России

- Материалы