Банковский перевод

Расчетная операция с использованием платежного поручения, которое направляется одним банком другому. Платежное поручение представляет собой приказ банка, адресованный своему банку-корреспонденту, о выплате определенной суммы бенефициару. Поручение составляется банком на основе указаний перевододателя-клиента и его инструкций банку об условиях выплаты бенефициару суммы перевода, которые выполняются за счет перевододателя. Во внешнеторговых операциях банковские переводы применяются при погашении полученных ранее кредитов, выдаче авансов, платежах по рекламациям за нарушение договорных обязательств по качеству и ассортименту поставляемых товаров, а также при расчетах неторгового характера. Перевод средств за границу из России по поручению перевододателя производится уполномоченным банком на основании заявления поручения перевододателя о перечислении средств с его валютного счета на счет своего иностранного контрагента. В заявлении содержатся все необходимые для осуществления банковского перевода сведения и в том числе указание о том, на чей счет следует отнести банковскую комиссию, расходы связи, указывается номер счета, с которого они должны быть оплачены, если это будет произведено за счет перевододателя. На основании полученных инструкций уполномоченный банк списывает сумму перевода с валютного счета клиента и отсылает в иностранный банк-корреспондент сообщение с требованием списать с его корреспондентского счета (дебетуйте наш счет у вас) сумму перевода и зачислить ее на счет иностранной фирмы поставщика в этом банке (кредитуйте счет фирмы). Основная часть банковских переводов производится с использованием системы СВИФТ. Система СВИФТ (Общество международных межбанковских финансовых телекоммуникаций) функционирует с 1977 г. и представляет собой автоматизированную систему проведения международных платежей через сеть компьютеров. В ней участвуют около 1500 банков более чем из 60 стран[7]. Система состоит из трех распределительных центров, расположенных в Бельгии, Нидерландах и США и соединенных между собой линиями связи. К распределительным центрам присоединены региональные процессоры, как правило, один на отдельную страну. В свою очередь региональный процессор соединен с банком. Приняв от банка сообщение и проверив правильность его составления, региональный процессор переправляет его в распределительный центр, из которого информация по той же схеме, но в обратном порядке, доходит до банка, которому послано сообщение. Через систему СВИФТ осуществляются переводы денежных средств, расчеты по инкассо и аккредитивам, поступают сведения о состоянии счетов в банках, подтверждаются валютные сделки, производится торговля ценными бумагами, согласовываются спорные финансовые вопросы. Действующая ныне система СВИФТ-2 передает до 1 млн сообщений в день; обладает запоминающим устройством, способным воспроизвести сообщения за несколько прошедших месяцев. Система в несколько раз удешевила стоимость передачи сообщений и в несколько десятков раз увеличила ее скорость в сравнении с применявшимся телексом; она обладает высоконадежной защитой от несанкционированного доступа к банковской информации. расчет аккредитив инкассо чек

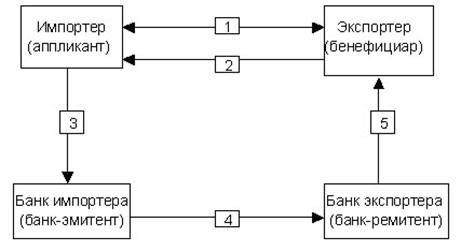

Банковский перевод представляет собой поручение одного банка своему корреспонденту выплатить сумму денег в пользу бенефициара (получателя) по просьбе перевододателя с указанием способа покрытия выплаченной суммы. Банковские переводы осуществляются посредством платежных поручений, адресуемых одним банком другому, а также (при наличии особой межбанковской договоренности) посредством банковских чеков или иных платежных документов.

Рисунок №1 Упрощенная схема банковского перевода

[8]

.

Навигация

- Главная

- Негосударственные пенсионные фонды

- Страхование недвижимости

- Виды ценных бумаг

- Банковские операции

- Страхование жизни

- Банковская система России

- Материалы