Обработка принятых к учету векселей. Факторы, влияющие на размер учетного процента

D - количество дней, прошедших после приобретения ценной бумаги до реализации (иного выбытия) векселя.

Обращаем внимание: при погашении долговой ценной бумаги в срок расчетная цена не определяется.

А так же можно рассчитать итоговую сумму, которую получит банк, после получения векселя от векселеполучателя:

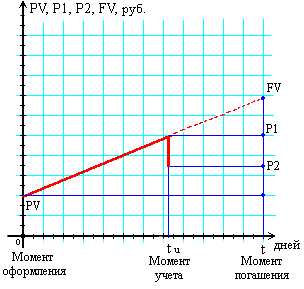

FV = PV * (1 + r * t / T); (формула 1)

P1 = PV * (1 + r * tu / T); (формула 2)

P2 = FV * (1 - rb * (t - tu) / T); (формула 3)

PV - стоимость векселя в момент его оформления (номинальная стоимость);

r - процентная ставка уплачиваемая векселедателем;

rb - дисконтная ставка по которой вексель учитывается банком;

t - срок действия векселя в днях (время от момента оформления до погашения векселя);

tu - срок между оформлением и учетом векселя в днях;

T - продолжительность года в днях;

FV - будущая стоимость векселя к погашению;

P1 - срочная стоимость векселя в момент учета банком;

P2 - выплачиваемая банком сумма в обмен на вексель.

Дисконтная ставка банка больше процентной ставки на которую выдан вексель на размер комиссионных за предоставленную услугу, в которую входит: плата за учет, взятие на себя риска непогашения, риска изменения уровня инфляции, соотношения с другими валютами и т.д.

Чем больше значение процентной ставки, тем быстрее увеличивается стоимость векселя. Стоимость векселя в момент погашения рассчитывается аналогично простым процентам (FV в формуле 1). Теоретическая стоимость векселя в момент учета рассчитывается так же аналогично простым процентам (Р1 в формуле 2).

Выплачиваемая банком сумма (Р2) меньше теоретической стоимости векселя (Р1) из-за комиссионных, получаемых банком за услугу, оказываемую векселедержателю по более раннему получению наличных средств.

В момент погашения векселя векселедателем банк получает проценты, накопившиеся с момента учета векселя, рассчитываемые как FV - P1. Суммарная прибыль банка будет состоять из комиссионных и процентов: FV - P2. Недополученный доход векселедателя составит разницу между теоретической стоимостью векселя в момент учета и предложенной банком суммой (Р1 - Р2), что будет соответствовать разнице между процентной ставкой и дисконтной ставкой предложенной банком.

Если предприятие не станет тянуть с возвратом основной суммы долга вплоть до истечения срока кредитования и начнет частями возвращать в банк его векселя, постепенно погашая сумму долга, то деньги из фонда обязательного резервирования также начнут частями возвращаться в банк еще до окончания срока кредитования. Это означает для банка возможность вкладывать их в активные операции.

Таким образом, можно прийти к заключению, что для того, чтобы векселя банка для большинства участников расчетов имели качество оборотных средств, они должны иметь ликвидность, близкую к абсолютной (к ликвидности национальной денежной единицы). В идеале это значит, что очередной держатель векселя в любой момент должен располагать возможностью погасить имеющийся у него вексель, получив в обмен сумму, равную его номиналу. Ясно, что предоставить участникам расчетов такой режим погашения своих векселей может только банк-эмитент, располагающий развитой сетью региональных филиалов и/или местных банков-корреспондентов.

Навигация

- Главная

- Негосударственные пенсионные фонды

- Страхование недвижимости

- Виды ценных бумаг

- Банковские операции

- Страхование жизни

- Банковская система России

- Материалы