Совершенствование действующей методики оценки кредитоспособности индивидуального кредитопокупателя

Более того, проведение предварительного анализа на основании тест-анализа позволяет уменьшить операционные издержки банка, поскольку из полученных с её помощью общих данных можно сделать вывод о благонадёжности клиента, его дисциплинированности по оплате коммунальных платежей, учесть возможность призыва в ряды военнослужащих в период кредитного договора, получить характеристику его деловой репутации. Соответственно, кредитным сотрудникам не нужно формировать пакет документов для рассмотрения на заседании кредитного комитета, получать заключение службы безопасности и юридического отдела о целесообразности предоставления кредита клиентам, общая характеристика которых не отвечает установленным нормативным документальным требованиям.

Также на повышение уровня рисков жилищного кредитования в настоящее время оказывает влияние отсутствие отдельной методики оценки кредитоспособности клиента при выдаче льготных кредитов на строительство жилья.

В связи с этим разработана методика оценки кредитоспособности кредитополучателей, позволяющая учитывать суммы финансовой помощи для погашения льготных кредитов. Данная методика включает следующие этапы:

1. Анализ возможности ежемесячного погашения запрашиваемой суммы кредита путем расчета коэффициента кредитоспособности;

2. Корректировка полученного значения коэффициента с учетом суммы финансовой помощи;

3. Расчет максимальной суммы кредита исходя из значения коэффициента кредитоспособности, скорректированного на сумму финансовой помощи (табл. 2).

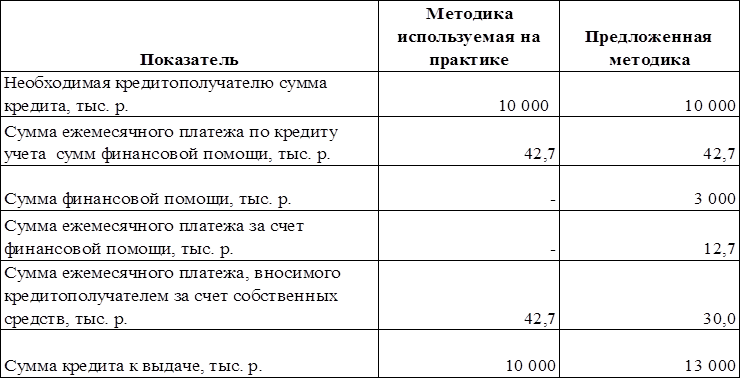

Таблица 2

Сравнительный анализ расчета платежей по льготному жилищному кредиту многодетным семьям, имеющих 3-х детей по действующей и предложенной методикам.

В предлагаемой методике учтено поступление финансовой помощи кредитополучателю для погашения льготного кредита, что позволяет более точно проанализировать его кредитоспособность. Как показывает расчет, в этом случае в отличие от действующей практики увеличивается максимальный размер кредита к выдаче кредитополучателю, что в свою очередь позволяет строить квартиры большей площади.

Таким образом, на основе предлагаемых методик ОАО «Белагропромбанк» может осуществлять индивидуальный подход к оценке кредитоспособности кредитополучателя, что позволяет определять условия кредитования с учетом специфики каждой кредитной сделки. В этом заключается их основное преимущество по сравнению с базирующимися на унифицированном подходе методиками отечественной практике.

Применение данных методик будет способствовать упрощении процедуры кредитования и сокращению срока рассмотрения пакета документов, что также позволит принимать оперативные меры по управлению кредитным риском и повышению качества услуг. В дальнейшем банк может разработать шкалу дифференцированных значений коэффициента кредитоспособности в зависимости от размера среднемесячного дохода кредитополучателя, а также принимать в расчет кредитоспособности сумму средств, размещенных во вкладах на срок свыше одного года, например, в системе стройсбережений, что позволит оценить платежную систему клиента до начала кредитования.

Навигация

- Главная

- Негосударственные пенсионные фонды

- Страхование недвижимости

- Виды ценных бумаг

- Банковские операции

- Страхование жизни

- Банковская система России

- Материалы