Организация кредитования юридических лиц в коммерческом банке

Кредитные договоры с юридическими лицами заключаются на основании так называемой кредитной заявки с приложением документов (технико-экономическое обоснование, предполагаемое обеспечение и т. д.), в которой содержится просьба рассмотреть возможность заключения кредитного договора. При этом сами условия кредитного договора обычно не рассматриваются. На заявке ставится разрешительная надпись лица, имеющего соответствующие полномочия, однако это не обязательно лицо, имеющее право заключать договоры от имени юридического лица. Указанная надпись предназначена для внутреннего использования, а не для клиента. В судебной практике имел место случай, когда суд не признал факт продления кредитного договора, так как положительная резолюция одного из руководителей банка на письме заемщика была адресована другому руководителю банка и не являлась ответом заемщику [12 с.76].

Кредит может выдаваться с помощью, так называемой кредитной линии, под которой понимается договор о максимальной сумме, которую заемщик сможет использовать в течение обусловленного срока при соблюдении определенных условий.

Законодательство, в частности ст. 29 Закона "О банках и банковской деятельности", рассматривает договор кредитования как договор, основанный на добровольном волеизъявлении сторон. Разногласия, возникающие между банком и будущим заемщиком при заключении договора, могут быть рассмотрены арбитражным судом в случаях, предусмотренных соглашением сторон. Отсутствие такого соглашения является основанием для отказа в приеме искового заявления [5].

Кредитные договоры могут различаться в зависимости от состава участников, характера и способа обеспечения и т. д.

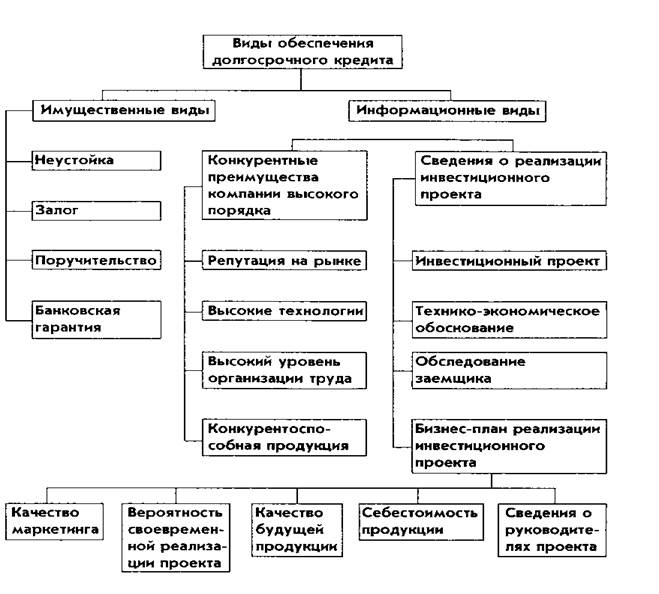

5) Обеспечение кредитов

Обеспечение возвратности кредита как принцип кредитования выражает необходимость защиты имущественных интересов банка при возможном нарушении заемщиком принятых на себя обязательств. Под формой обеспечения возвратности понимается форма гарантированных обязательств заемщика. Все обеспечивающие обязательства являются дополнительными к основному долгу заемщика. Они оформляются специальными документами, имеющими юридическую силу [28 с.20].

Законом "О банках и банковской деятельности" и Гражданским кодексом предусматривается, что исполнение основного обязательства заемщика может подкрепляться такими формами обеспечения, как залог, гарантия, поручительство, и другими способами, предусмотренными законами или договором. Виды обеспечения, которые могут приниматься в расчет кредитором при принятии решения о выдаче долгосрочного кредита показаны на рисунке 1.

а) Залог. Сам по себе залог имущества (движимого и недвижимого) означает, что кредитор-залогодержатель вправе реализовать это имущество, если обеспеченное залогом обязательство не будет выполнено. В силу залога кредитор имеет право в случае неисполнения должником-залогодателем, обеспеченного залогом обязательства, получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами.

Рис. 1- Виды обеспечения кредита

Залог должен обеспечить не только возврат ссуды, но и уплату соответствующих процентов и неустоек по договору, предусмотренных в случае его невыполнения. Кроме того, необходимо учитывать, что рыночная стоимость заложенного имущества может снизиться. Следовательно, во всех случаях стоимость залога должна быть выше размера испрашиваемой ссуды.

Залогом могут быть обеспечены обязательства как юридических, так и физических лиц.

Залог возникает в силу договора или закона. Наибольшее распространение имеет залог в силу договора, когда должник добровольно отдает имущество в залог, заключая об этом договор с кредитором. Залогом может быть обеспечено только действительное требование. Это означает, что договор о залоге не носит самостоятельного характера, т.е. его нельзя заключить вне связи с другим договором, исполнение которого он обеспечивает.

Предметом залога может быть любое имущество, которое в соответствии с законодательством России может быть отчуждено залогодателем, а также ценные бумаги и имущественные права.

Залогодателем может быть лицо, которому предмет залога принадлежит на праве собственности или полного хозяйственного ведения. Право полного хозяйственного ведения имуществом дает хозяйствующему субъекту владеть, пользоваться и распоряжаться имуществом в том же объеме, что и собственнику, если законом или собственником в учредительных документах не предусмотрено иное. Ограничения на отчуждение имущества существуют в отношении государственных предприятий, поскольку они должны получить разрешение на залог зданий и сооружений от соответствующего комитета по управлению имуществом.

Навигация

- Главная

- Негосударственные пенсионные фонды

- Страхование недвижимости

- Виды ценных бумаг

- Банковские операции

- Страхование жизни

- Банковская система России

- Материалы