Анализ корпоративного кредитования

Сфера торговли традиционно характеризуется динамичным развитием, стабильным ростом и быстрой окупаемостью вложений. ОАО СКБ Приморья «ПримСоцБанк» активно предоставляет кредиты представителям этой отрасли, которые в полном объеме возвращаются, не требуя значительных затрат времени. По этой причине торговля занимает одно из лидирующих мест в структуре корпоративного портфеля банка.

Сфера производства занимает в структуре корпоративного портфеля третье место, но его доля незначительно отличается от торговли (лишь на 2,5%). Заниматься кредитованием производства сложно с точки зрения обеспечения предприятий сырьем и пр. Однако именно производственный бизнес обеспечивает банку стабильность кредитного портфеля, здесь более долгосрочные проекты [44].

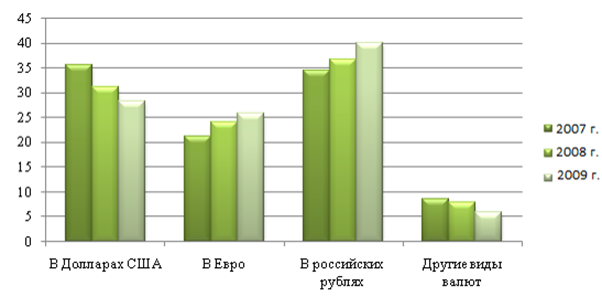

Все вышеперечисленные отрасли относятся в основном к внутреннему рынку, поэтому большинстве случаев кредитуются рублевыми кредитами. Однако в валютной структуре корпоративного кредитного портфеля ОАО СКБ Приморья «ПримСоцБанк» имеются кредиты в иностранной валюте (рис. 2.14).

Рис. 2.14. Динамика валютной структуры корпоративного кредитного портфеля ОАО СКБ Приморья «ПримСоцБанк», %. Источник: [15,16 ,17]

По данным, представленным на рисунке 2.14 видно, что в течение всего анализируемого периода предпочтения корпоративных клиентов банка существенно менялись. Так, отношение к кредитам в долларах США в 2008 году в отрицательную сторону изменили 12,3% корпоративных клиентов банка. Спад так же продолжился и в 2009 году, который составил 9,6%.

Долю кредитов в долларах США забрали рублевые кредиты, которые в течение всего анализируемого периода демонстрируют рост: в 2008 году – 6,3%, в 2009 году 9%. Рост кредитов в евро так же демонстрирует положительную динамику и в 2008 и в 2009 годах, который составил 13,2%, и 7,4% соответственно.

В целом валютная корзина корпоративного кредитования в ОАО СКБ Приморья «ПримСоцБанк» не демонстрирует существенного предпочтение корпоративных клиентов к той или иной валюте. Рублевые и валютные (и в долларах США и в евро) прочно закрепились на данном сегменте рынка и пользуются популярностью среди корпоративных клиентов.

Однако в течение всего анализируемого периода прослеживается небольшое преобладание рублевых кредитов. Предпочтение корпоративных клиентов банка к рублевым кредитам объясняется недоверием клиентов к иностранным валютам. Валютные кредиты берут в основном те компании, которые имеют международные связи (продают или закупают продукцию, сырье, материалы и т.п.) за границей. Таких компаний среди корпоративных клиентов ОАО СКБ Приморья «ПримСоцБанк» наименьшее количество. Большинство корпоративных клиентов банка работают внутри РФ и необходимости в приобретении валютных кредитов не имеют.

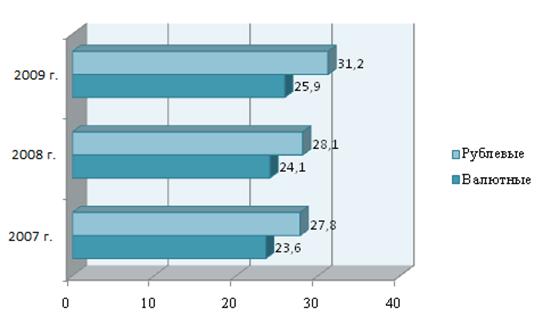

Однако политика банка направлена на максимальное удовлетворение всех потребностей корпоративных клиентов. ОАО СКБ Приморья «ПримСоцБанк» сегодня предлагает кредиты и в рублях и в иностранной валюте. Ставки по рублевым и валютным кредитам традиционно различны (см. рис. 2.15).

Рис. 2.15. Динамика средневзвешенных ставок по валютным и рублевым корпоративным кредитам в ОАО СКБ Приморья «ПримСоцБанк», %. Источник: [15, 16, 17]

По данным рисунка 2.15 видно, что ставки по рублевым кредитам выше ставок по валютным кредитам в среднем на 10-12%. Однако и те и другие в течение всего анализируемого периода имеют тенденцию к повышению. Так, рост стоимости рублевых кредитов в 2008 году возрос по отношению к 2007 г. на 3%, но в 2009 году рост увеличился до 10,1%. Валютные корпоративные кредиты в ОАО СКБ Приморья «ПримСоцБанк» не имели в течение всего анализируемого периода такого удорожания. Рост их стоимости в 2008 году составил 4,3%, а в 2009 году 4,1%.

Валютные кредиты дешевле рублевых, потому что они подвержены рискам. В условиях поразившего финансовые рынки кризиса ликвидности, потери доверия к доллару и наметившимся риском повышения обменного курса вопрос – в чем брать кредиты – приводит в замешательство и многих корпоративных клиентов банка.

Дело в том, что постоянные изменения курса доллара и евро по отношению к рублю дает основание предположить, что взяв кредит в валюте сегодня, через 5 – 10 лет можно отдать в 2-3 раза больше (если перевести в рублевый эквивалент). По этим причинам, корпоративные клиенты банка, если берут валютный кредит, то на краткосрочный период [33, с. 24].

Навигация

- Главная

- Негосударственные пенсионные фонды

- Страхование недвижимости

- Виды ценных бумаг

- Банковские операции

- Страхование жизни

- Банковская система России

- Материалы