Перспективы развития страхования жизни в Российской Федерации

В России в настоящее время страхование жизни не востребовано населением, предлагаемые варианты страхования жизни находят свой крайне ограниченный круг клиентов.

За последние 20 лет в России предпринималось много попыток развития полноценного страхования жизни. Но классические варианты страхования жизни, которые предлагают страховщики по «жизни» так и не получили сегодня широкого распространения среди населения. По данным ФССН: аминокислоты и протеины в киеве по оптимальной цене, спортивное питание от лидера рынка

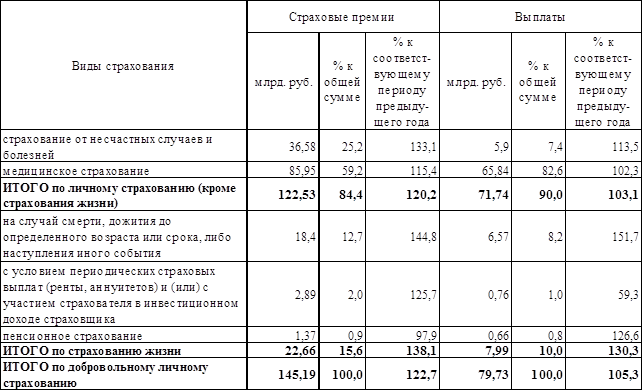

Таблица 1. Сведения о страховых премиях и выплатах за 2010 год

|

Виды страхования |

Страховые премии |

Выплаты | ||||

|

млрд. руб. |

% к общей сумме |

% к соответствующему периоду предыдущего года |

млрд. руб. |

% к общей сумме |

% к соответствующему периоду предыдущего года | |

|

Страхование жизни |

22,66 |

2,2 |

138,1 |

7,99 |

1,0 |

130,3 |

Таблица 2. Страховые премии и выплаты по добровольному личному страхованию

И причина, в том, что эти варианты не отвечают потребностям и интересам большей части граждан. Кроме того, страховщики имеют низкое доверие населения. Предлагаемые страховщиками варианты страхования жизни стоят особняком от существующей системы социального обеспечения, которая имеет исключительное значение для подавляющего числа граждан (по данным Минфина в федеральном бюджете 2010 года социальные расходы составили 33% (3 277, 7 млрд. руб.)). Самостоятельно решать вопросы социальной защиты готов лишь узкий круг населения. Поэтому в условиях непредсказуемости и нестабильности, отсутствия опыта, денежных средств и гарантий большая часть населения России заинтересована в надежной дополнительной социальной защите с участием государства. В связи с этим необходимо уделить особое внимание страхованию жизни в части возможности использования его для реализации интересов населения, связанных с обеспечением финансовой безопасности на различных уровнях и, в первую очередь, государственном, а затем на частном и корпоративном.

Чтобы эффективно развивать страхование жизни по указанным выше направлениям, необходимо определиться с интересами и потребностями населения. Интересы, нужды, потребности разнообразны, но их четко можно разделить на постоянные и переменные. Постоянные интересы у человека присутствуют всю жизнь и не находятся в прямой зависимости от экономических и политических условий, от социальной группы, к которой относится человек, от его профессии. Эти интересы связаны с материальной защитой в настоящем и в будущем. К ним можно отнести заботу о детях, о близких, о своей старости. Постоянные интересы имеют не только личную, но и общественную значимость. У государства и предприятий, постоянно имеются долгосрочные интересы, связанные с обеспечением социальной стабильности, социального равновесия в обществе и трудовом коллективе. Вышеуказанные интересы всегда присутствуют, но под влиянием социально-экономических факторов меняются подходы к их реализации. Механизм страхования является одним из таких подходов к реализации. И те интересы, которые можно удовлетворить с помощью страхования, можно назвать страховыми интересами.

Переменные, конъюнктурные интересы связаны скорее с индивидуальными потребностями, которые возникают и теряют свою актуальность под влиянием различных частных факторов. Развивается общество, развиваются и меняются экономические отношения, появляются новые отрасли, происходят экономические подъемы и кризисы, вследствие чего возникает большое разнообразие дифференцированных интересов в разные периоды времени. Так, например, развитие кредитования влечет принудительную необходимость страхования жизни, а появление новых опасных профессий или видов увлечений, спорта способствует появлению нового добровольного интереса к страховой защите. Развиваются технологии, появляются новые источники повышенной опасности, и это тоже повышает интерес к страхованию или другим финансовым инструментам защиты. Происходят различные трагические ситуации, гибнут люди, встает вопрос о компенсациях, и тогда снова вспоминают о страховании. Меняется законодательство, в частности налоговое, изменяется интерес к финансовым инструментам, в том числе и к страхованию.

Навигация

- Главная

- Негосударственные пенсионные фонды

- Страхование недвижимости

- Виды ценных бумаг

- Банковские операции

- Страхование жизни

- Банковская система России

- Материалы